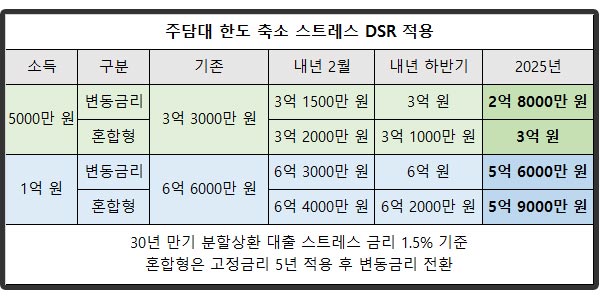

주담대 한도 축소가 됩니다. 내년 2월부터 스트레스 DSR이 적용이 됩니다. 만약 연봉 5000만 원 직장인이 30년 만기 대출을 받으면 기존에는 3억 3000만 원을 받을 수 있지만 스트레스 DSR를 적용하면 내년 2월에는 3억 1500만 원, 내년 7월에는 3억 원으로 줄어들고, 2025년에는 2억 8000만 원으로 떨어집니다. 이유가 뭘까요?

주담대 한도 축소

주택담보대출 한도를 축소하였습니다. 이유는 매우 간단합니다. 변동금리를 적용하다 보면 올해처럼 고금리에서 대출 원금과 이자를 상환할 능력이 줄어들고 연체율이 늘어나서 차주나 은행 모두 어려운 상황이 됩니다. 그래서 고금리를 대비하여 미래의 금리 위험을 반영하는 스트레스 DSR를 적용하여, 실제 DSR보다 대출을 적게 하는 것입니다. 이해가 되셨나요? 그럼 얼마를 축소하는지 보겠습니다.

참고로 내년 상반기 2월에는 은행권 주담대 한도 축소 제도가 적용이 되고, 2024년 하반기부터는 은행권 신용대출과 2 금융권 주택담보대출로 범위가 넓어집니다. 하반기에는 전 금융권의 모든 대출 상품이 적용 대상이 됩니다.

무주택 청년 청약통장 주담대 금리 2.2% 최저 1.5% 장점 단점

스트레스 DSR 대출 한도

소득 연봉이 5000만 원 차주는 30년 만기 기존 주담대에서 3억 3000만 원을 받을 수 있습니다. 하지만 내년 2월부터 적용하는 스트레스 DSR를 적용하면 상반기에는 기존 1.5% 스트레스 금리에서 25%만 적용하여 3억 1500만 원으로 1500만 원이 축소됩니다. 하지만 하반기에는 스트레스 금리 50%를 적용하여 3억 원으로 줄어듭니다. 추가로 2025년에는 스트레스 금리 100%를 적용하면 2억 8천만 원으로 5000만 원이 줄어듭니다. 이해가 되셨나요?

만약 소득 연봉 1억 원 차주가 주담담보대출을 받으면 기존에는 6억 3000만 원이고, 내년 2월에는 6억 원으로 3000만 원 축소, 내년 하반기 7월에는 5억 7000만 원으로 6000만 원 축소, 2025년에는 5억 3000만 원으로 1억 원이 축소가 됩니다. 단 조건은 30년 만기입니다.

스트레스 DSR 도입 이유

앞에서 설명했듯이 가계 대출이 크게 증가하기 때문입니다. 국가 경제를 위협할 정도의 수준입니다. 2023년 11월 가계대출 잔액은 1091조입니다. 사상 최대이고, 전월 대비 5조가 늘었습니다. 정부가 집값 부양을 위해 특례대출을 난발해서 더 가계 빚이 늘었습니다. 이러다가 정말 집값이 하락하면 공중으로 엄청난 돈이 사라지게 됩니다.

그래서 주담대 한도 축소는 이러한 가계대출 부담을 줄이고, 차주의 연체율과 은행의 부실 위험을 방지하기 위함입니다. 미래 금리 즉 변동 금리가 상대적으로 낮아지면 크게 문제가 되지 않지만 지금처럼 스트레스 금리가 1.5% 차이가 나면 부담이 되는 대출 조건이 됩니다. 즉 정부는 가계대출을 개선하겠다는 취지입니다. 하지만 어제 발표한 신생아 특례대출을 보면 여전히 주택 부양에 큰 의지를 가지고 있는 것 같습니다.

지금의 가장 큰 문제는 너무 비싼 주택 가격입니다. 주택 가격이 큰 폭으로 하락하면 단기적으로 경제 위기가 올 수 있지만 장기적으로는 내수 경제를 활성화하고, 다시 재기하는 부흥하는 대한민국이 될 수 있습니다. 주담대 한도 축소보다 집값 하락에 자유 시장 경제에 맡겨서 집값 하락을 점차적으로 늘렸으면 합니다. 제발 인위적으로 주택 시장에 정부가 개입하지 않았으면 합니다.

케이뱅크 자동차대출 갈아타기 상품 출시 최저금리 4.75%